ウォーレン・バフェット物語とその人生(2)

(前回までのあらすじ)

1929年に始まった世界大恐慌の最中、謙遜、倹約、正直な言動が美徳とされた時代に生まれ育ったウォーレン・バフェットは幼い頃から数字に強い関心を持っていた。同時にお金を稼ぐことへの興味も強く、新聞配達や物品の販売など様々な事業を営んだ。また11歳で初めて株の売買を経験。大学卒業後は数字と商売に対する生来の興味を活かしパートナーシップ(投資組合)を設立。人格には自信がなかったが、生涯の伴侶と出会うことで埋め合わせ、順風満帆な社会人としての一歩を踏み出したのだが…。

本シリーズはブルームバーグ(米国金融情報サービス会社)で放送されたインタビュー映像Warren Buffett Revealed: Bloomberg Game Changersの音声を翻訳し、加筆、編集して作成した。(翻訳・執筆:島田亮司)

若い億万長者の誕生

ジャーナリストでベストセラー小説『Buffett: The Making of an American Capitalist』の著者、ロジャー・ローウェンスタインはパートナーシップ時代のバフェットの株の運用方法について次のように語る。

「各企業のアニュアルレポートを貪るように読み、それを絶えず続けていました。そしてレポートにある数字を全て記憶し、頭の中でバランスシートを作っていたのです。そうして数年後にある会社の株価が下がると、潜在的な価値と比べて、『今が買いだ』と判断し購入してきたのです」

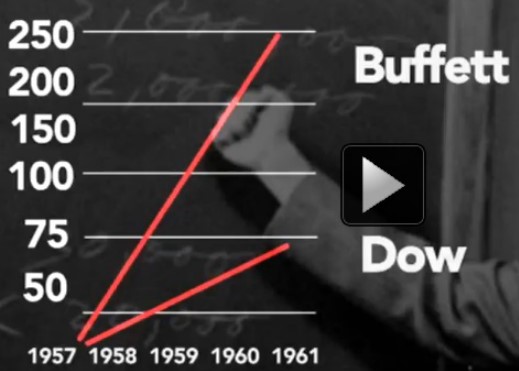

バフェットが指揮を執るパートナーシップの成績はなかなかのものだった。バフェットが3つのパートナーシップの運用を開始した1957年からの5年間で、ダウ平均(ダウ・ジョーンズ工業平均株価)が74パーセント上昇したのに対して、バフェットらが運用していた株は実に250パーセントも上昇。そして1961年には若干30歳でバフェットは億万長者の仲間入りを果たしたのだ。

バフェットの長年の友人で、バッファローニュースペーパーの元発行人、またバークシャー・ハサウェイの副社長も務めたスタンフォード・リプシーは、その頃のパートナーシップはバフェットのワンマン状態で彼の仕事振りも自由気ままだったと言う。

「彼の仕事机は自宅の寝室にありました。彼はオフィスに出勤するようなことはなく、ずっとそこに籠っていたのです。その頃、彼には3人の子供がいましたが、みんな『ウォーレンは自分に子供がいることを知らないんじゃないか』って噂していたものです。もちろん、それは誇張にすぎませんが、実際、妻のスーザンが家庭を切り盛りして支えていたことで、ウォーレンが仕事に没頭することができたのです」

変わらない生活様式と考え方の変化

そうして、彼の資産は飛躍的に増えていった。反面、質実な生活様式には全く変化が見られなかった。家族の住まいは、50年前におよそ3万2000ドルで購入した中古の家。バフェットは現在もそこに住んでいる。そして、3人の子供は全員、公立学校へ通った。長女のスージーはお金持ちの家に生まれたという実感がなかったと話す。「私たち子供は、父ぐらいの資産がある家の子供とはずいぶん違った生活を送ってきました。十六歳になっても車を買ってもらえませんでした。一般の家庭の子供たちとなんら変わらない生活だったのです」

質素で倹約な生活はこうして子供たちにも引き継がれていった。バフェット家で変化したことはと言えば、ウォーレンが熱心な共和党主義者である父ハワードの考えから距離を置くようになったことだ。

バフェットが過ごした20代後半から30代にかけては、アフリカ系アメリカ人の権利獲得や差別の解消などを訴える公民権運動が全米各地で盛り上がり、社会が大きく変革していく時代だった。そうした社会情勢の変化がバフェットの考え方にも影響を与えた。

「その時の公民権運動が私の政治に対する見方にとても大きな影響を与えました。共和党、民主党、どちらの党も人権に対して声高に主張してはいませんでしたが、社会の根本的な変化が求められている中で、民主党支持者の方が共和党支持者よりもずっと理にかなっているように見えたのです」

しかし、バフェットは自分の考え方が変わったことを、1964年に父親が60歳で亡くなるまで公に話すことはなかった。

現場の経営は長けた人に任せる

バフェットは自らのキャリアにおいても、大きな変化を遂げようとしていた。30を過ぎると、株の運用だけでは飽き足りなくなった。支配的利権(会社経営の実権を握るため50パーセントを超える株式を保有すること)を行使できる会社を探し、実際の経営にも携わろうとしたのだ。そして、オマハから160キロほど離れたベアトリスという街で、ある老舗の会社に目を留めた。80年の歴史があるデンプスターミルという風車と農機具の製造会社だ。しかし、バフェットはその業界が斜陽であることを認識していた。

「その会社は当時あまりうまくいっていませんでした。今は再び環境面で風車が脚光を浴びて盛り上がっていますが、50年前、風車製造は斜陽産業でした。そのため、株がとても安く売られていたので、買い進めることにしたのです」

そうして1960年から61年にかけて会社の経営権を獲得した後、経営陣に仲間入りし会長に就任。そして、業績回復のために大胆な行動を取った。不採算ラインを閉鎖し、在庫を処分し、100人もの余剰人員を解雇したのだ。本人公認の自伝『The Snowball』の著者で元ウォール街のアナリスト、アリス・シュローダーによると、デンプスターミルは不要な在庫を多く抱え、余剰な労働力も相当にあったと言う。「人員削減の必要がありました。しかし、同時にこの小さな町での大きな雇用主でもあったのです」

人員整理をした結果、バフェットは労働組合だけでなく地元住民からも批判の矢面に立たされることになった。逆に潰れそうな会社を立て直してやったという自負があったバフェットはこの反応にたじろいだ。このことは32歳の若き経営者に大きな教訓を与えたとシュローダーは語る。

「バフェットがそこで学んだことは、会社を立て直すためにリストラをしなければならず、労働紛争が起こるような会社に自分が直接経営に携わることは今後したくないということでした。彼は実際の経営に長けた人が代わりに携わってほしいと思ったのです」

そこからバフェットの新しい方針が生まれた。「任せても大丈夫だと思える、信用するに足る経営陣がいる企業を買うこと」。しかし、バフェットが次に挑戦した大きな投資も失敗するように思われた。綿紡績事業を営むバークシャー・ハサウェイだ。1962年当時、1株7ドル50セントという安値で売られていた。

バークシャー・ハサウェイの買収

と同時期に創業されたHathaway-Manufacturing-Companyが1955年に統合してバークシャー・ハサウェイが誕生した。.jpg)

2014年12月には、グーグルを抜いて時価総額世界第4位にまで成長したバークシャー・ハサウェイ。今でもバフェットが率いる世界最大の投資持株会社の名前として残っているが、50年程前の当時、この会社への投資は失敗だったとバフェットは認めている。「ニューイングランド地方にある繊維会社が次々と廃業になっていくのと同じように、この会社も同じ運命にありました。投資は間違っていました」

スイスに本社を置く銀行UBSの元マネージング・ディレクターのグレン・タングは、会社が儲からない繊維業界から伸び盛りの保険業界へと脱皮していったと語る。「バークシャー・ハサウェイの経営はあまりよい状態ではありませんでした。競争力がなく、投資に対するリターンを十分に生み出すことができませんでした。ある程度利益は出していましたが、利益率の低下が止まることはありませんでした。そこで、利益が出るうちにバークシャー・ハサウェイから現金を捻出して、それを再投資したのです。まず行った再投資は保険業界です。1967年にはナショナル・インデムニティ・カンパニー(National Indemnity Company)という地元オマハに本社を置く保険会社を買収しました。この収益性がとてつもなく高く、それ以降バークシャー・ハサウェイの資金源になっていったのです」

つまり、バークシャー・ハサウェイは綿紡績事業から保険事業へと舵を切ったのだ。その大きな理由は当時、保険業界が成長産業であったことと、保険の契約者から保険料を受け取ってそれを株式投資へ回すことができたからだ。

これは金融用語で「フロート」と呼ばれるものだ。保険料として集められた無利子のお金を資金に他のビジネスへ投資をすることをいう。しかし、紡績事業がダメになってしまった後も、バフェットはバークシャー・ハサウェイの名前を残している。バフェットは名前を変えないことについて聞かれ、次のように答えている。

「会社を買収するたびに、名前をコロコロ変えるよりは、元々の名前を貫こうと思ったのです。バークシャー・ハサウェイはみなさんどんな会社か既に知っていることでしょうし」

。高品質の材料で作られたお菓子はブランド価値も高かった。現在、日本にも輸入販売されている。写真提供:-Sees-Candies.jpg)

このバフェットの答えには彼の性格が如実に表れているとローウェンスタインは言う。「普通に考えれば、バークシャー・ハサウェイという名前を『BH商社』とかに変えたりするでしょうが、彼は会社が歩んできた歴史を大切にしたいのです。会社を取替え子の様に扱いたくはなかったのでしょう」

また、バークシャー・ハサウェイの綿紡績事業を清算したらどうかと何人かの投資家から提案を受けたときに、「たかだか数パーセント利回りを上げるために厳しい人員整理をしたいとは全く思いません」と、バフェットは答えている。

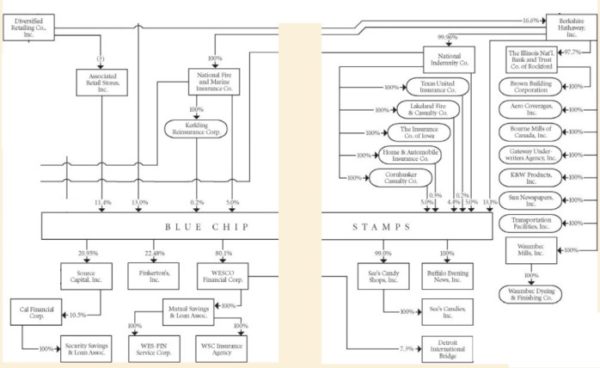

そして、1965年にバークシャーの支配的利権を獲得すると、バフェットの投資活動に益々拍車がかかった。当時人気だった買い物客向けのポイント制度を提供しているブルーチップ・スタンプスを買収。この会社も保険会社と同じく、無利子で資金を調達する役割を果たした。さらにこの会社を通してロサンゼルスにある老舗の菓子メーカー、シーズキャンディーズを買収するなど様々な会社へ投資を増やしていった。

さらに、バフェットは彼と同じぐらい抜け目ない投資家で弁護士のチャーリー・マンガーをパートナーに迎え入れる。マンガーは当時カリフォルニア州の弁護士として働いていた。1957年、ある昼食会でバフェットは初めてマンガーと出会い直ぐに意気投合する。

「チャーリー・マンガーは偶然にも私と同郷でした。というより、私がかつて住んでいた場所のすぐ近くにいたのです。彼は私と同様に、祖父の食料品店で働いていたこともありました。しかし、6歳年上でそれまで私とは何の縁もありませんでした。共通の友人を通して初めて会いましたが、十分程話しをしただけで、『こいつとはこれから何年も一緒に事業をすることになるだろう』と直感しました」

マンガーは32歳で再婚したとき、既に4人の子供がいた。更に新妻との間に4人の子供を授かり、株の売買という不安定な仕事で家庭を養えるか一抹の不安を抱えながらも、バフェットの話に魅了された。

「バフェットと初めて会ったとき、彼はすぐに私の仕事より彼の仕事のほうがどんなに魅力的かを滔々と話し始めたのです。私は弁護士などのつまらない仕事に埋没するような器ではないと。彼の生業である投資事業に是非参加すべきだと捲し立てたのです。彼の言っていたことが間違っていなかったことが分かるのに2、3年掛かりましたがね」

その後、マンガーとバフェットはお互いの奥さんを連れて食事をしたり、電話でたびたび長話をしたりするほど親密な仲になっていった。そして弁護士業の傍ら、投資事業や不動産開発事業にも乗り出し、1965年、41歳のときには弁護士の肩書きを捨て、バフェットと緊密に仕事をするようになる。

.jpg)

引き際を知る

1960年代後半、ウォール街は空前のブームに沸いていた。一攫千金を目当てに、今まで株の売買を経験していない人たちも大挙して株を買い漁り、株価は黙っていても上昇していった。しかし、バフェットにとってはここが引き際だった。

「当時、一億ドル以上運用していました。出資した人は全員とても満足していました。ですが、私は彼らに手紙を書いて『今の状況ではどうしたらいいか分かりません』と伝えたのです。株の評価額が私の理解を超えていたのです。1969年、私はパートナーシップを解散しました」

このバフェットの重大な決断は大雑把で唐突に下されたように見えるが、シュローダーは否定する。「パートナーシップを解散すべきかどうかずっと悩んでいました。ウォーレンはゴールドマン・サックスの元シニアパートナーだったガス・レヴィ氏の言葉をよく引用していました。『他が臆病な時は貪欲であれ、他が貪欲な時は臆病であれ』。ウォーレンはやがて祭りは終わる、バブルはいずれ弾けることをよく認識していたのです」

運用成績が抜群に良かったパートナーシップを解散することに、多くのパートナーが反対をした。しかしパートナーシップの運用責任者として利益を保証することがいかに大変で心労が絶えないことであるか、バフェットは子供の頃に姉から株価が下がったことを問い詰められた苦い経験を決して忘れることはなかった。

パートナーシップを解散した頃には、バフェットは40歳になろうとしていた。その時点で彼の資産は2600万ドル以上に膨れ上がっていた。引退して悠々自適に暮らすこともできる金額だ。3人の子供たちは普段仕事に埋没していた父親がこれで一緒に遊んでくれることを期待した。が、元々映画館や美術館に行ったり、旅行したりすることに興味がなかったバフェットは、家族サービスにあまり積極的ではなかった。

銀行を買う重大な決断

運用するパートナーシップを解散してしまったため、バフェットは暇を持て余していた。投資先の企業に行って経営の助言をすることはあっても、なお有り余るエネルギーのはけ口を探していた。 そこで、1973年に重大な決断を下す。カリフォルニアにあるウェスコ銀行(Wesco Financial Corp of Pasadena)の株をブルーチップ・スタンプス経由で買い増していったのだ。この決断にはチャーリー・マンガーの後押しもあった。彼は自身で運用するパートナーシップがブルーチップ・スタンプスに多く出資していたこともあり、この会社の企業価値を引き上げたいと考えていたからだ。また、当時ウェスコは他行と合併する交渉の真っただ中にあったが、ウェスコの株主には不利な条件であったため合併に反対する意味もあった。

シュローダーは、この決断が後に大きな事件を引き起こしたという。「周知の事実ですが、ウェスコを吸収合併しようとしていた銀行(Financial Corp. of Santa Barbara)が合併の邪魔をしているとしてウォーレン達を証券取引委員会に訴えたのです。法律に違反していると。そこで当局の捜査が始まったのです」

2つの銀行が合併すれば総資産100億ドルを超す米国内でも有数の金融機関になる予定だった。ウェスコの経営陣は合併に賛成していたが、創業家で大株主のピータース家はバフェット側に付いて合併に反対した。ブルーチップ・スタンプスはこの時点で既にウェスコの58%の株式を取得。さらに株式公開買付けを行い64%まで買い増そうとしていた。そして1974年、ついに証券取引委員会はバフェットの事業を虱潰しに調査することになった。調査結果は委員会を驚かせる内容だった。バフェットとマンガーの投資活動は複雑に入り組んでいて、クロスオーナーシップも含めて実に多くの企業に関わっていたことが明らかになったのだ。

マンガーはその時のことを客観的に振り返る。「会社をいくつか所有してから、それらの会社を通していろいろな会社に投資の手を広げました。上からみたら、スパゲッティのように見えたでしょう。何か悪い企みでもあるかのように」

既に40年も前のことであるため、バフェットも当時のことを冷静に語ることができる。「何も悪いことはしていないと、私たちは考えていました。しかし、様々なルールがあるので、我々がそれに違反しているかどうかが焦点になったのです」

当時の証券取引委員会の幹部スタンリー・スポーキンは、スパゲッティのように入り組んだ投資活動に大きな疑惑の目を向けた。「複雑でごちゃごちゃして紐解くのに時間が掛かる場合、何かズルいことをしているのではないかと疑います。この件はまさにそうでした」

調査官がより強い疑いを持ったもう一つの理由が、マンガーとバフェットはウェスコの株主に公開買付けを申し出て、市場より高い価格で株式の購入を企てたことだった。このやり方についてマンガーは問題であるとの認識はなかった。

「ウェスコの株を買えるだけ買い続けました。そのため、市場よりも2、3パーセント高い価格を提示する必要もありました。ずいぶんと変わった手法ではありますが、これが適切なやり方だと判断したのです。しかし、証券取引委員会の評価は手ひどいものでした」

スタンリー・スポーキンにとってはこうした行為を見逃すことはできなかった。「株価を操ることはできません。つまり、株価を釣り上げるための行動を取ってはいけないのです。もしそうしたら、法律に触れることになります」

委員会はバフェットらが初めからウェスコを秘密裏に買収しようとしていたのではないかと疑い、ブルーチップだけでなく、バフェットとマンガーを個人的に訴えることも視野に入れた。

この状況はバフェットにとって大きな危機だったとシュローダーは分析する。「ウェスコの捜査は、ウォーレン・バフェットの評判に対する初めての挑戦でした。それに対して、バフェットは即座に反応しました。毒蛇が彼をまさに噛もうとしていたからです。それは彼のキャリアや評判に対する脅威でもありましたから」

委員会には犯罪事件として裁判沙汰にする方法と、罰金の支払いで済ませる方法があった。前者はバフェットの名誉に大きな傷が付くことになる。後者であれば、公に間違いを認めずに済むだけでなく、委員会が個人の名前を挙げる必要もない。バフェットやマンガーにとって、この2つの処理の仕方には結果として雲泥の違いがあった。

危機の収束と教訓

この一大危機を回避するために、バフェットとマンガーの担当弁護士はスタンリー・スポーキンに特別な計らいを求めた。その時の話をスポーキンははっきりと記憶している。「弁護士は私に向かって真剣に言いました。『スタンさん、あなたの立場から見ればあまり良くないことかもしれませんが、バフェットという彼の人物を考慮してほしいのです。私から見れば、彼は金融業界でこれから最も高潔で最も偉大な存在になると思っているんです』。私には彼が真剣にそう考えている様に見えましたし、きちんとした判断だと思いました」

弁護士の粘り強い訴えは漸く聞き入れられた。スポーキンにとっても英断だった。こうしてブルーチップ・スタンプスは10万ドル強の罰金を支払うことで許され、バフェット達が裁判にかけられることも免れた。

シュローダーによると、この事件をきっかけにバフェットは自らの活動をより客観的に見るようになったと言う。「この事件の後、バフェットは自分に対する評判を気にして、それまで以上に自分の振る舞いに対して厳しく、正しく律するようになりました」

また、バフェットはこれをきっかけに複雑に入り組んでいた出資関係を客観的に見て分かりやすく整理していった。マンガーは自身で運営するパートナーシップを1975年に解散し、ウェスコの会長、そして後にバークシャー・ハサウェイの副会長に就任。そして、主に小売業に出資する目的で1966年にバフェットとマンガー他、3人で設立した持株会社、ディヴァーシファイド・リーテイリング・カンパニー(Diversified Retailing Company)をバークシャーに吸収した。ブルーチップも1983年にバークシャーとの株式交換によって吸収合併され、複雑な株主構成は徐々に解消されていった。

幼い頃からの憧れの業界

1973年、バークシャー・ハサウェイの株価は過去最高の1株93ドルまで値を上げた。1962年の1株7ドル50セントと比べると、10年経たずに10倍以上に膨れ上がった計算になる。利益の大半は保険業から生み出されていたが、傘下に様々な会社を抱えていた。銀行、服飾メーカー、製菓産業などの株を所有していたが、バフェットにとって唯一まだ手を出していない憧れの業界があった。

「新聞がとにかく好きでした。6歳か7歳か忘れましたが、その頃初めて新聞を読み始めました。父が新聞を買って帰ってくると、奪うようにして読んでいましたから。私の姉も好きで、私と奪い合っていました。家族全員、読むのが好きでしたね」。バフェットは子供の頃から新聞が好きだった。そして新聞の株を買い始め、経営にも携わるようになっていった。